「一生働かずに、好きなことだけをして生きていきたい」

「不労所得だけで、自由でゆとりある時間を過ごしたい」

そんな願いを叶える手段として注目されているのが「FIRE(経済的自立と早期リタイア)」です。わたしのそんな暮らしを願う人の1人です。

しかし、いざリタイアを目前にすると、「本当に手元の資産だけで一生暮らしていけるのか」「途中で底をついたらどうしよう」という不安が頭をよぎるもの。

この不安を解消するための羅針盤となるのが、資産運用の世界で語り継がれる「4%ルール」という考え方です。本記事では、このルールの根拠から、日本人が実践する際に直面する落とし穴、そして失敗を避けるための現代版・出口戦略までを詳しく解説します。

4%ルールとは?FIREを実現する資産運用の「鉄則」

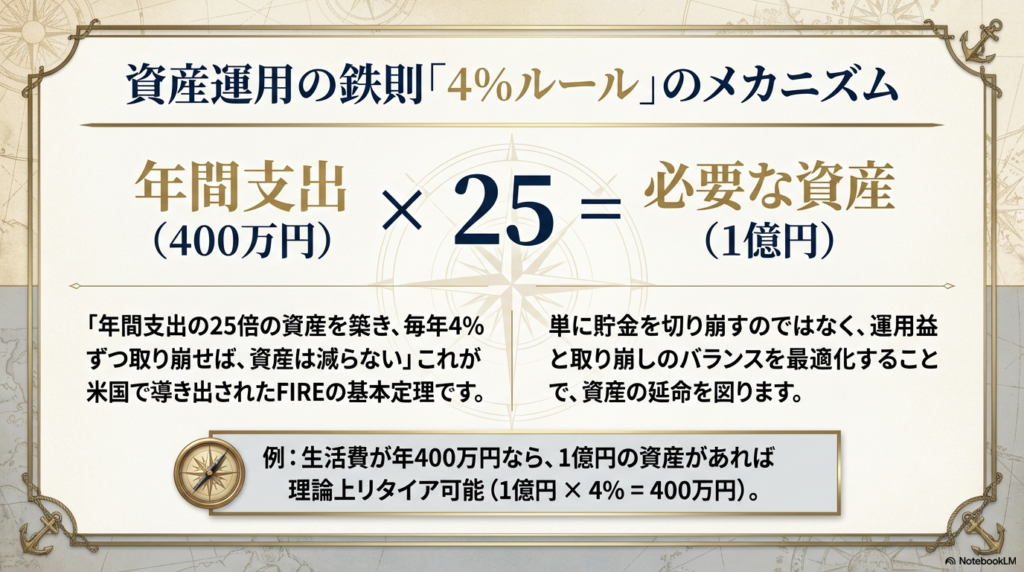

4%ルールとは、リタイア後の生活を支えるための「資産の取り崩し率」に関する理論です。具体的には、「年間支出の25倍の資産を築き、その資産を毎年4%ずつ取り崩せば、資産を減らさずに生活できる」という考え方を指します。

例えば、年間の生活費が400万円の場合、その25倍にあたる1億円の資産があれば、理論上はリタイアが可能。毎年400万円(1億円の4%)を引き出しても、残りの資産を運用することで、目減りを防げるとされています。

このルールが「鉄則」と呼ばれる理由は、単に貯金を切り崩すのではなく、運用による収益と取り崩し額のバランスを最適化している点にあるでしょう。

なぜ資産が減らないのか?トリニティスタディの根拠

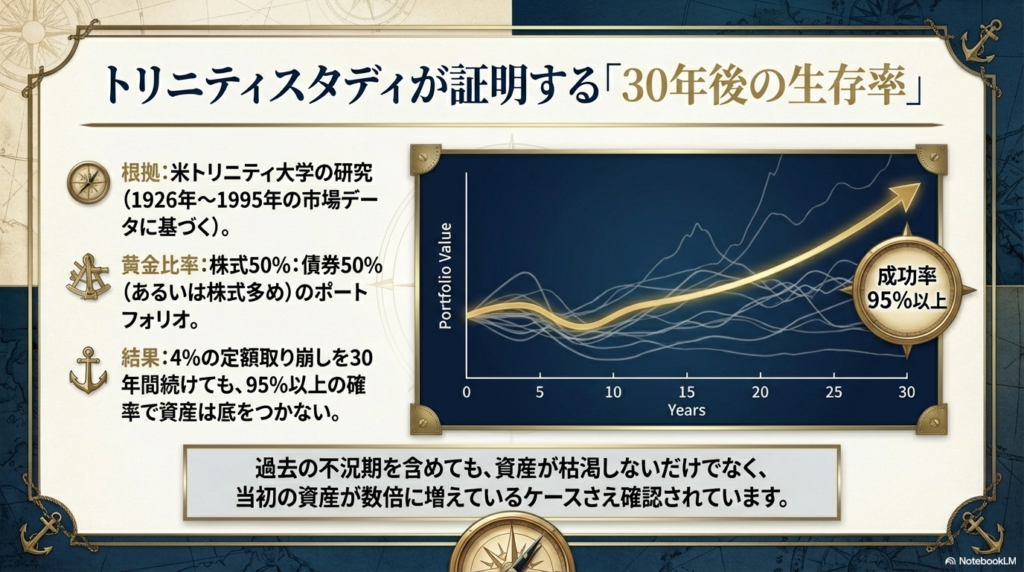

この理論のベースには、米国のトリニティ大学が行った「トリニティスタディ」という有名な研究が存在します。1926年から1995年までの市場データを分析し、どのような取り崩し方法が最も安全かを検証したものです。

株式と債券の黄金比率

研究では、資産を「株式」と「債券」に分散して保有することを前提としています。最も成功率が高いとされたのは、株式と債券を50%ずつ、あるいは株式を多めに持つポートフォリオ(資産構成)です。

市場は常に変動しますが、株式の成長力と債券の安定性を組み合わせることで、長期的にプラスのリターンを目指すのがこの戦略の核といえます。

30年後の成功率95%以上の衝撃

トリニティスタディの驚くべき点は、過去のいかなる不況期を含めても、4%の取り崩しを30年間続けた場合の成功率(資産が底をつかない確率)が95%以上だったという結果です。

場合によっては、30年後に当初の資産が数倍に増えていたケースすら確認されています。この高い再現性が、世界中の投資家が4%ルールを信頼する大きな根拠となっているのでしょう。

【注意】日本人が4%ルールを鵜呑みにしてはいけない3つの理由

米国の歴史に基づいた4%ルールですが、日本で生活する私たちがそのまま適用するには注意が必要です。国が違えば、税金も通貨も、物価の動きも異なるためです。

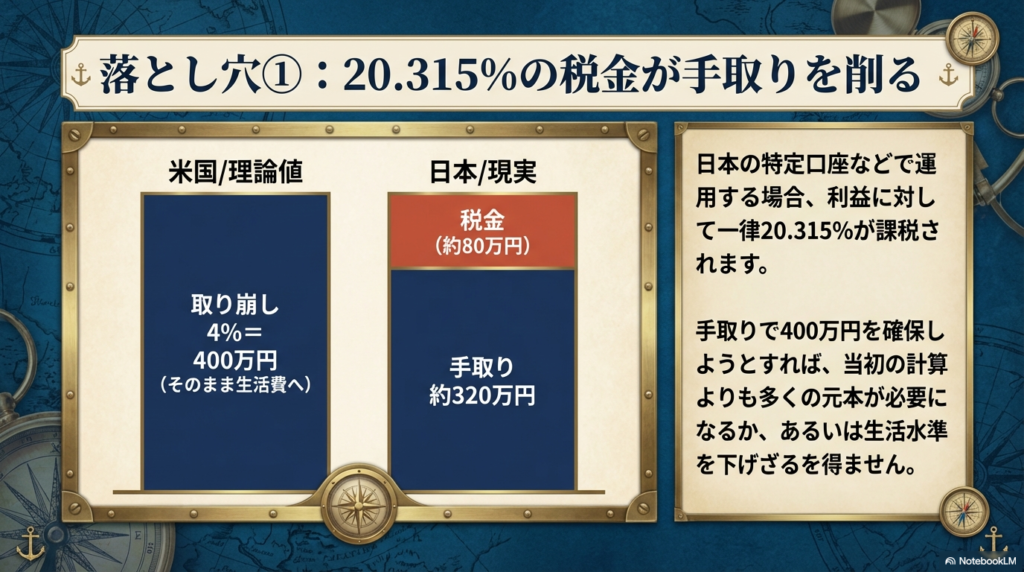

運用益にかかる20.315%の税金

米国では非課税枠が考慮される場合もありますが、日本の特定口座などで運用している場合、利益に対して一律20.315%の税金が課されます。

仮に4%(400万円)を取り崩しても、手元に残るのは約320万円。税引き後の金額で生活費を賄おうとすると、当初の計算よりも多くの資産が必要になる、あるいは取り崩し率をさらに下げる必要が出てくるでしょう。

米国株運用における為替変動リスク

多くの投資家が米国株や世界株をメインに運用していますが、日本で暮らす以上、生活費は「円」で支払います。資産が米ドル建ての場合、円高が進むと資産価値が円ベースで大きく目減りする恐れは無視できません。

資産形成期には円安が追い風になりますが、取り崩し期に大幅な円高が重なると、計画が狂う可能性を考慮しておくべきでしょう。

日本の物価上昇(インフレ)と生活コストの変化

長らくデフレが続いた日本でも、近年は物価上昇が顕著です。4%ルールはインフレ率を考慮した設計になっていますが、想定以上の物価高が起きた場合、定額の取り崩しでは生活水準を維持できなくなるかもしれません。

また、年齢を重ねるごとに医療費や介護費など、リタイア当初には見えなかったコストが発生するリスクも想定内に含めておくのが賢明です。

失敗を避けるための「新・取り崩し戦略」

「4%ルール」をガチガチの決まり事として捉えるのではなく、状況に合わせて柔軟に変化させることが、リタイア生活を長続きさせる秘訣です。

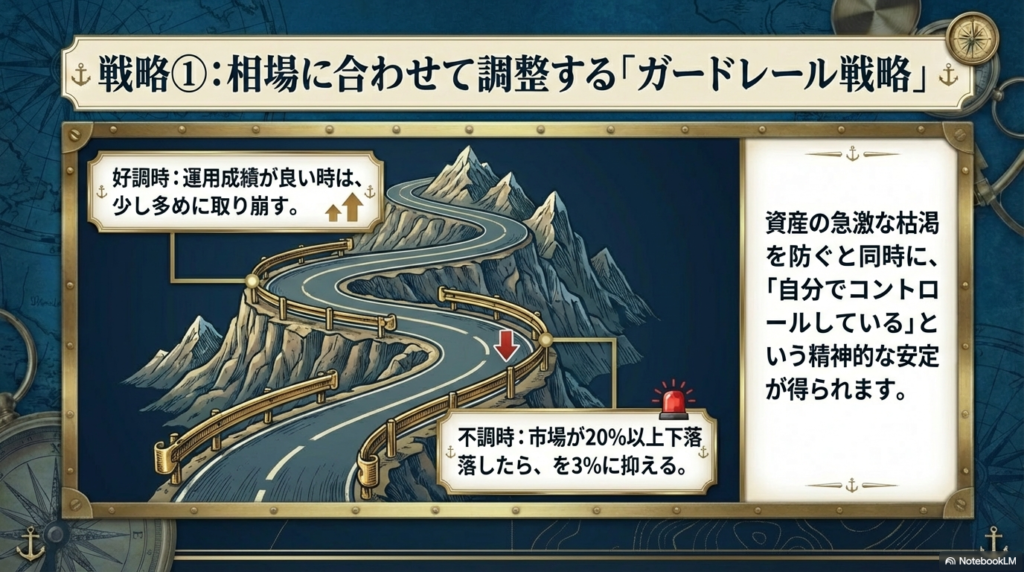

相場に合わせて調整する「ガードレール戦略」

運用成績が良い時は少し多めに、相場が悪い時は取り崩し額を抑えるといった、柔軟なルールを設けるのが「ガードレール戦略」です。

例えば、「市場が20%以上下落した年は取り崩しを3%に抑える」といった防衛策を講じることで、資産の急激な枯渇を防ぎ、精神的な安定も得られるはずです。

現金クッション(数年分の生活費)の確保

暴落時に最も避けるべきは、価格が下がった資産を売却して生活費に充てること。これを防ぐために、運用資産とは別に2〜3年分の生活費を現金(キャッシュ)で持っておく「現金クッション」の手法が有効です。

相場が回復するまで現金で生活を繋ぐことができれば、資産の回復を待つ余裕が生まれるでしょう。

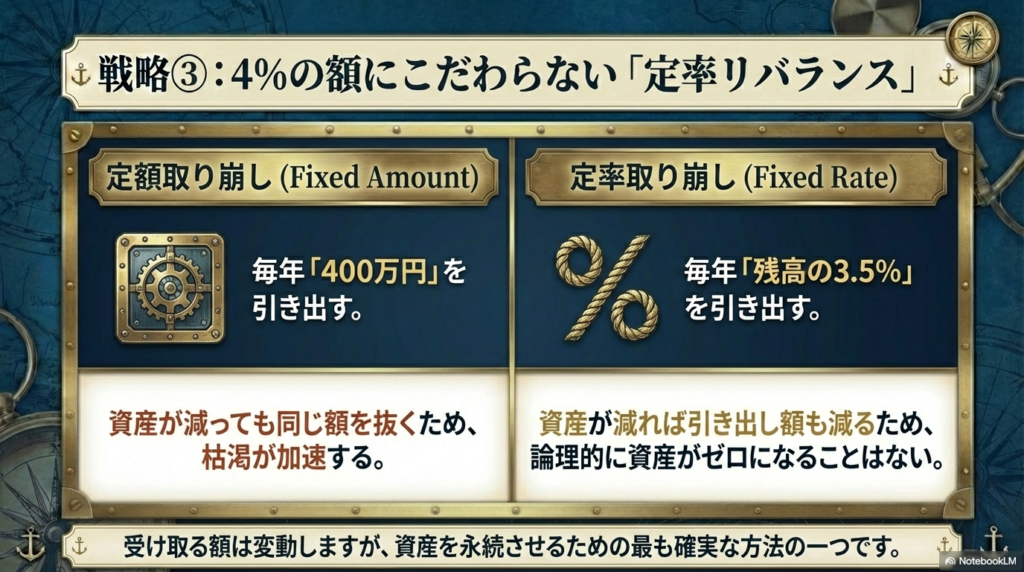

4%にこだわらない「定率リバランス」の検討

資産の「額」を固定して引き出すのではなく、その時の残高の「3.5%」といった具合に、常に一定の割合で引き出す「定率取り崩し」も一つの選択肢です。

資産が減れば生活費も減るという厳しさはありますが、論理的に資産がゼロになることはありません。自身の性格やライフスタイルに合ったバランスを見つけることが重要です。

まとめ|4%ルールを賢く活用して自由な人生を手に入れよう

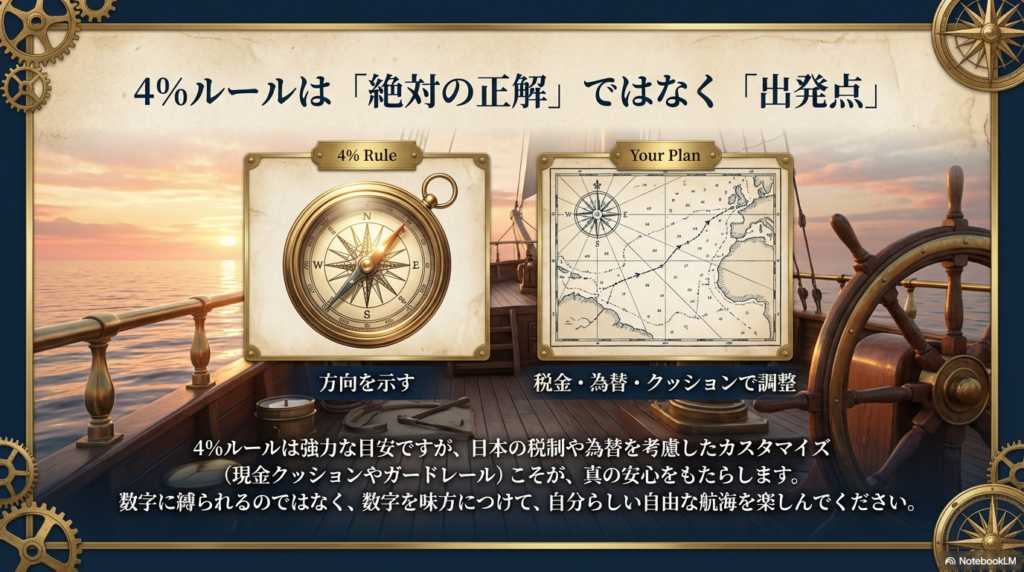

4%ルールは、リタイア後の生活をシミュレーションするための非常に強力な目安。しかし、それは「絶対の正解」ではなく、航海図における方位磁石のようなものです。

日本の税制や為替リスクを考慮し、自分なりにカスタマイズした「出口戦略」を持つことで、お金に対する不安は確信へと変わります。大切なのは、数字に縛られることではなく、その数字を味方につけて自分らしい自由を享受することにあるのではないでしょうか。