「毎月1.5万円の節約」

こう聞くと、もしかすると少し地味に感じるかもしれません。「そのくらい減らしたところで、人生変わらないよ」と思われる方もいるでしょう。しかし、この金額を投資の世界の「利回り」という物差しで測り直すと、その価値の印象が変わるかもしれません。

正直自分はとても節約家!というわけではなく、まだまだ小さな浪費がありますが、一部の固定費と生活習慣を見直すことで、年間約18万円(月1.5万円強)を浮かせることに成功しました。

今回は、我慢を強いられる節約ではなく、一度仕組みを変えるだけで効果が長続きする節約術を3つ紹介します。

節約するときは「資産換算」で計算するのが最強のモチベーション管理

節約が続かない最大の理由は、その効果を過小評価してしまうことにあります。数百円、数千円の削減を侮ってはいけません。まずは、節約に対するマインドセットを「資産家の視点」に変えることから始めましょう。

月1.5万円の節約=資産460万円を運用しているのと同じ?

投資の世界には「4%ルール」という有名な考え方があります。「年間支出の25倍の資産を年利4%で運用すれば、元本を減らさずに運用益だけで生活できる」というものです。

これを逆説的に考えてみましょう。

もしあなたが、労働せずに毎月1.5万円(年間18万円)の収入を得ようとしたら、いくらの資産が必要になるでしょうか。

年利4%で計算すると、その答えは「450万円〜460万円」となります。

つまり、家計を見直して月1.5万円の支出を削ることは、「460万円の資産を手に入れ、そこから配当を受け取っている状態」と数学的に同義なのです。

- 汗水たらして460万円を貯める

- 知恵を使って月1.5万円の無駄を削る

どちらが早く達成できるかは、火を見るよりも明らかでしょう。

一度設定すれば「自動で資産が増える」仕組みを作る重要性

給料を月1.5万円アップさせるには、昇進や残業、あるいは副業などの多大な労力が必要です。しかも、増えた給与には税金や社会保険料がかかるため、手取りで1.5万円増やすハードルはさらに高くなります。

一方、節約による効果には税金がかかりません。そして何より重要なのが、一度手続きをしてしまえば、その効果が「来月も、再来月も、その先もずっと自動的に続く」という点です。

「労働」で稼ぐのではなく、「仕組み」で家計を守る。これこそが、お金持ちが実践している思考法といえます。

【実体験】筆者が実際に行って劇的に家計が変わった節約術3選

ここからは、机上の空論ではなく、筆者が実際に実行し、継続できている具体的な節約術をご紹介します。

実際に「何をどう変えたのか」、乗り換えの経緯も含めて見ていきましょう。

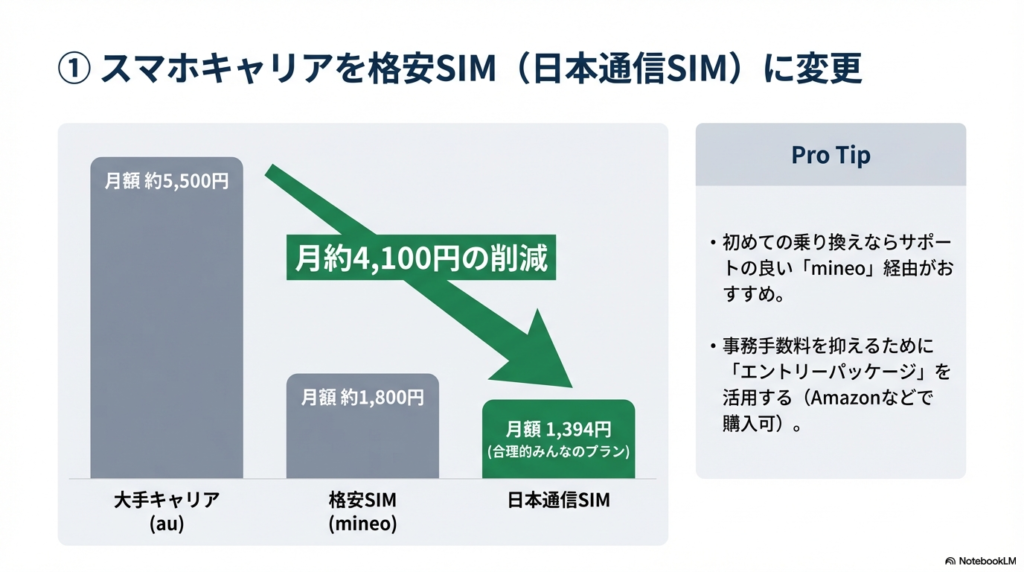

①スマホキャリアを格安SIM(日本通信SIM)に変更

固定費削減の王道にして、最も効果が高いのが通信費の見直し。

筆者の通信費の遍歴は以下の通りです。

- 大手キャリア(au): 月額 約5,500円

- 格安SIM(mineo): 月額 約1,800円

- 現在(日本通信SIM): 月額 1,394円(合理的みんなのプラン)

au時代と比較すると、これだけで月約4,100円の削減に成功しています。

現在は日本通信SIMを使用していますが、初めて格安SIMに乗り換える際は、はじめは実店舗のある「mineo(マイネオ)」に変更しました。通信の品質とかにはとくに不満もなかったのですが、より安く、使えるギガ数の多い日本通信SIMを現在は使用しています。

基本的な通信の品質には満足しているのですが、大手キャリアと比べると一歩劣るところはあるのですが、日常生活で困ることはないですね。

ちょっと豆知識

日本通信SIMはドコモの回線の一部を借りてサービスを提供しているので、もしドコモと契約している人はつながる場所などはあまり変わらないのかなと思います。

mineo(マイネオ)の場合は、au・ドコモ・ソフトバンクの3つの回線を取り扱っています。自分が今契約しているキャリアを同じ回線を選んで契約すれば、困ることは少ないのかなと。

日本通信SIMとmineoはいずれもAmazonでスターターキット?のようなものが購入できるので、そちから契約すると手数料(約3,000円)がかからずに契約できるので、乗り換えを検討中の方は一度チェックしてみましょう。

②サブスクリプションの徹底整理と「一本化」

「月額500円だし、いつか見るかもしれないから」

そう思って契約しっぱなしの動画配信サービスや有料会員サービスはありませんか? これらは典型的な「幽霊会員」状態であり、資産を食いつぶすシロアリのような存在です。

自分は以下の見直しを行いました。

- Netflix(スタンダード): 解約

- ニコニコプレミアム: 月額550円 → 解約

- Amazonプライム: 継続(配送特典とビデオ利用頻度が高いため) …などなど

複数契約していた動画サービスをAmazonプライム一本に絞り、どうしても見たい作品がある時だけ、その月だけNetflixを契約して一気見し、即解約するという運用に変更。

これだけで、月に約2,000円〜2,500円の固定費が浮きました。サブスクは「入りやすく辞めにくい」ように設計されています。今すぐクレジットカードの明細を確認し、使っていないサービスを遮断しましょう。

③コンビニで飲み物購入を控えると「ダイソー水筒」でのマイボトル生活

地味に見えて、実は破壊的な威力を持っていたのが「ラテマネー(何気なく使ってしまう少額出費)」の削減です。

かつての筆者は、出勤前にコンビニでお茶(約100円)とコーヒー(約150~180円)、午後にコーヒーを買うのが日課でした。

1日約450~600円程度が飲み物代。月20日勤務で計算すると約9,000~12000円が飲料代だけで消えてしまいました。

そこで導入したのが、ダイソーで購入した100円の水筒です。

- 初期投資: 110円(税込)

- 中身: 会社のウォーターサーバーの水

これを習慣化したことで、月約9,000円もの出費が消滅しました。「飲み物を買う」をまったく買わないというわけではありませんが、買う行為自体を減らすことでコンビニに行く回数が減り、ついで買いのお菓子代も浮くという副次効果も生まれています。

節約効果のまとめ:あなたの努力は「いくらの資産」になったか?

今回ご紹介した3つの見直しによる削減額を合計してみましょう。

今回の節約による削減額リスト

- 通信費(SIM変更): 約4,100円

- サブスク整理: 約2,500円

- 飲料代(マイボトル): 約9,000円

- 【合計】:月額 約15,600円

なんと、生活の満足度をほとんど落とすことなく、毎月約1万5,600円のお金が手元に残るようになりました。

資産換算の結果

冒頭の理論に当てはめてみましょう。

月額15,600円は、年間で187,200円です。

これを年利4%で割り戻すと……187,200円

187,200円÷0.04 = 4,680,000円

今回の見直しは、「468万円の金融資産」を手に入れたのと同等の経済効果を生み出したことになります。

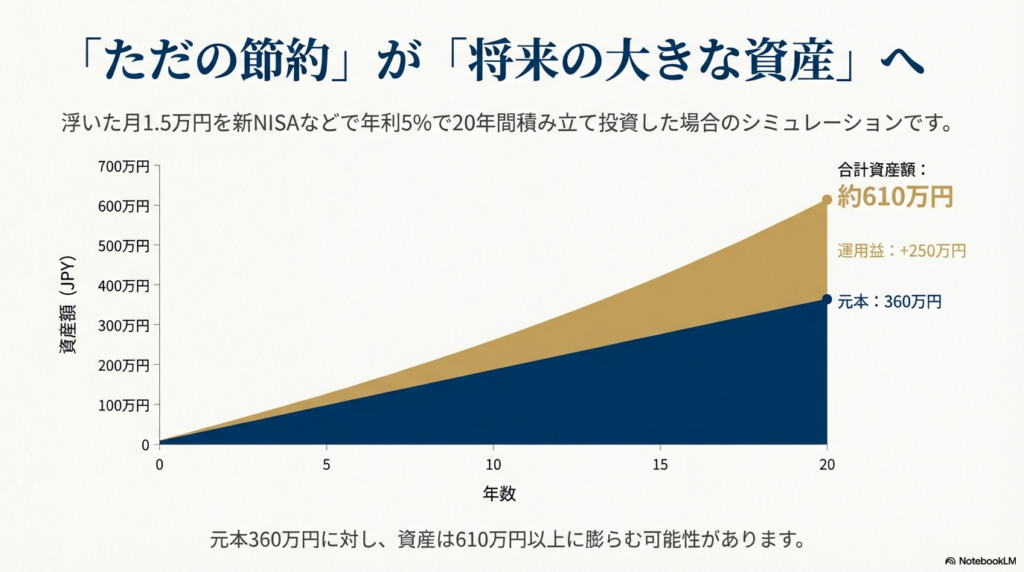

さらに、この浮いたお金のうち「月1.5万円」を新NISAなどで年利5%で20年間積み立て投資した場合、元本360万円に対し、最終的な資産額は約610万円以上に膨らむ可能性があります。 「ただの節約」が、将来の大きな資産へと変わるのです。

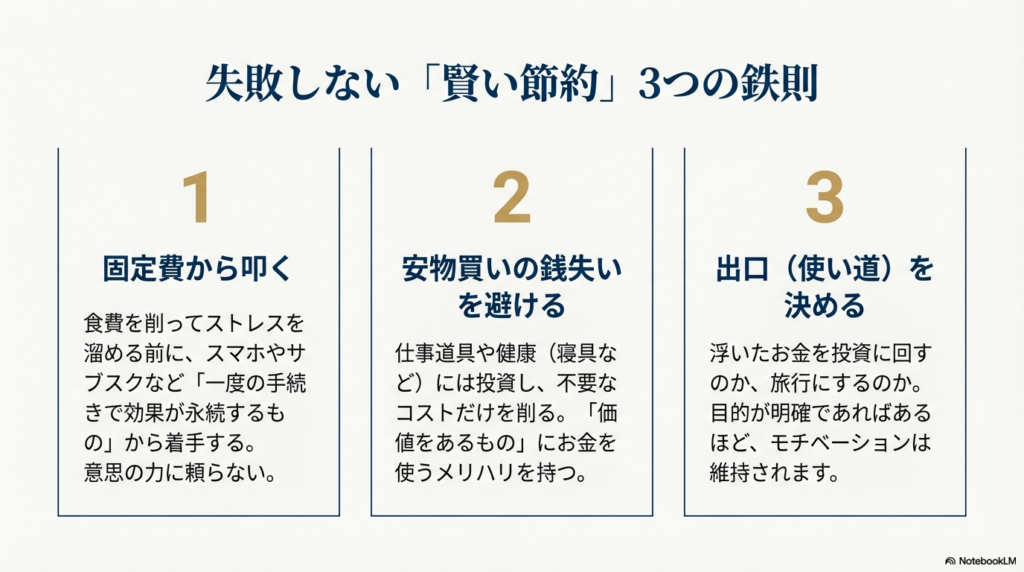

失敗しないための「賢い節約」3つの鉄則

最後に、節約生活で挫折しないための重要なポイントをお伝えします。

1. 「変動費」の前に「固定費」を徹底的に叩く

食費を切り詰めてひもじい思いをしたり、電気をこまめに消してストレスを溜めたりするのは後回しです。

まずはスマホ、保険、サブスク、家賃など、一度の手続きで効果が永続する「固定費」から着手してください。感情や意思の力に頼らない節約こそが、最強の節約です。

2. 「安物買いの銭失い」を避ける

節約とは、単に安いものを買うことではありません。

例えば、毎日使う水筒はダイソーで十分ですが、仕事道具や健康に関わる寝具などは、しっかりお金をかけるべきです。「価値あるものには投資し、不要なコストは削る」というメリハリが、豊かな生活を維持する鍵となります。

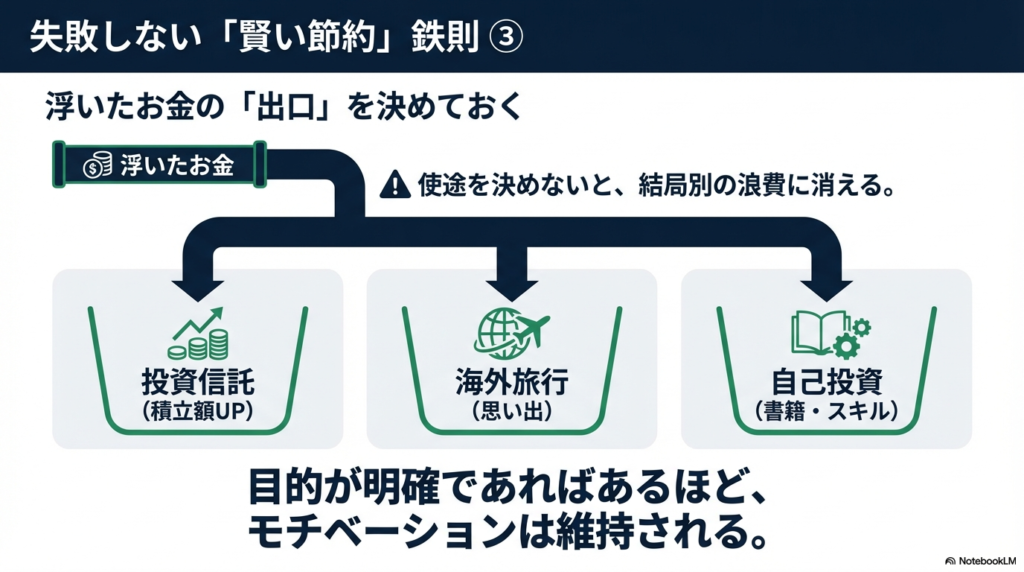

3. 浮いたお金の「出口」を決めておく

「節約したお金を何に使うか」を決めていないと、結局別の浪費に消えてしまいます。

- 投資信託の積立額を増やす

- 年に一度の海外旅行の資金にする

- 自己投資(書籍やスキルアップ)に回す

目的が明確であればあるほど、節約へのモチベーションは維持されやすくなるでしょう。

まとめ:節約は「自由な人生」への最短ルート

今回ご紹介した3つの方法は、今日からでも始められるものばかりです。

月1.5万円強の削減は、あなたに「460万円を超える資産」と同じ安心感をもたらしてくれます。 今日、スマホのプラン変更を申し込む。明日、出勤カバンに水筒を入れてみる。そんな小さな一歩が、将来のあなたの資産状況を劇的に変えるはずです。

「我慢」ではなく、賢い「選択」を。 当サイトでは、節約や資産形成に関連する情報をまとめているので、ぜひ他の記事も参考にして、より豊かなマネーライフを一緒に目指しましょう。